Dość często przy spotkaniach dotyczących refinansowania, klienci pytają mnie, dlaczego spadek stóp procentowych nie przełożył się na spadek raty kredytu hipotecznego. Przede wszystkim, o czym sporo osób zapomina, oprocentowanie kredytu hipotecznego nie jest ustalane bezpośrednio na podstawie stopy referencyjnej NBP. Banki korzystają z rynkowych wskaźników (jak WIBOR czy IRS), które nie reagują automatycznie na zmiany stóp.

W tym artykule postaram się rozpisać ten skomplikowany mechanizm w możliwie najprostszy sposób 🙂

Spis treści

Kredyt hipoteczny z ratą zmienną – jak działa WIBOR?

Kredyty hipoteczne ze zmiennym oprocentowaniem opierają się przede wszystkim na wskaźniku WIBOR. Dwie główne składowe oprocentowania zmiennego to marża banku (w obecnych ofertach nawet w okolicach 1,5%) oraz właśnie WIBOR. Obecnie, pomimo spadków, WIBOR stanowi ponad połowę kosztów całego oprocentowania. Dlatego jego wahania mają bezpośredni wpływ na wysokość raty kredytu.

Dlaczego rata nie zmienia się od razu wraz ze spadkiem wskaźnika WIBOR?

Nawet jeśli WIBOR zaczyna spadać, rata kredytu hipotecznego nie zmienia się natychmiast. Wynika to z konstrukcji umowy kredytowej. W kredytach hipotecznych spotykamy się najczęściej z oprocentowaniem aktualizowanym co 3 lub 6 miesięcy (w oparciu o WIBOR 3M lub 6M). Oznacza to, że rata zmienia się dopiero w dniu aktualizacji oprocentowania wskazanym w harmonogramie kredytu.

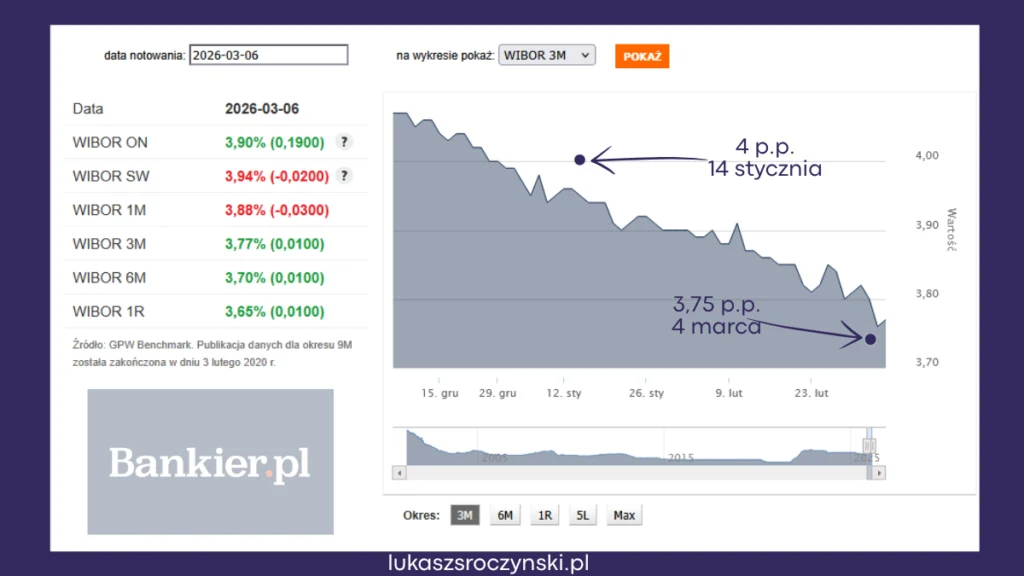

Wskaźnik WIBOR a zmiany stopy procentowej

A dlaczego WIBOR nie idzie w dół pomimo spadku stopy procentowej? Ponieważ, kiedy rynek spodziewa się obniżki stóp procentowych, WIBOR zaczyna spadać jeszcze zanim decyzja RPP zostanie oficjalnie ogłoszona. Często w momencie informacji od RPP obniżka została już uwzględniona.

Widać to na powyższym wykresie. W momencie styczniowej obniżki stopy referencyjnej NBP, WIBOR był już na niższym poziomie od paru tygodni. Z kolei w marcu WIBOR jest minimalnie wyżej niż stopa, ale zwróćmy uwagę że wykres zaczął spadać znacznie wcześniej, niż wprowadzono obniżkę.

Samodzielne analizy można przeprowadzić z pomocą narzędzia dostępnego na stronie Bankier.pl.

Natomiast kredyty z oprocentowaniem stałym to już inna para kaloszy.

Stałe oprocentowanie kredytu hipotecznego – od czego tak naprawdę zależy?

W przypadku kredytów ze stałą stopą miejsce WIBOR zajmuje IRS (Interest Rate Swap). Stawka ta pokazuje koszt „zamrożenia” stopy procentowej na kilka lat do przodu. Zdecydowana większość banków w Polsce proponuje kredyty hipoteczne z oprocentowaniem stałym na pierwsze 5 lat spłaty (choć np. w aktualnej promocji refinansowania w BNP Paribas jest też możliwość zamrożenia raty na 10 lat).

IRS stara się spojrzeć daleko w przyszłość, uwzględniając oczekiwania rynku co do inflacji, stóp procentowych i ryzyka finansowego. Dlatego czasem dochodzi do sytuacji, która wygląda dziwnie:

- stopy procentowe spadają,

- WIBOR reaguje (przed lub po decyzji o zmianie stóp procentowych) i kredyty zmienne tanieją,

- IRS niemal stoi w miejscu lub nawet rośnie,

- a oprocentowanie w ofercie kredytu stałego w banku pozostaje na podobnym poziomie.

Do tego dochodzi jeszcze koszt zabezpieczenia ryzyka po stronie banku oraz polityka cenowa banków.

Dlaczego rata nie spada? [podsumowanie]

Spadek stóp procentowych nie zawsze oznacza natychmiastowy spadek raty kredytu hipotecznego.

W przypadku kredytów hipotecznych z ratą zmienną, przyczyną jest ustalanie oprocentowania w oparciu o wskaźnik WIBOR, który często wyprzedza w swoich notowaniach realny spadek stopy procentowej.

Przy hipotekach z ratą stałą, bank ustala koszt pieniądza, który widzimy w formie oprocentowania, na wiele lat do przodu. Przez to w nowych ofertach z oprocentowaniem stałym możemy spotkać się z wyższym oprocentowaniem, niż wskazywałaby na to stopa procentowa.

Dlatego oprocentowanie kredytów hipotecznych nie zawsze reaguje dokładnie tak samo jak decyzje dotyczące stóp procentowych. Zdarza się również, że podczas kiedy jeden rodzaj oprocentowania rośnie, drugi maleje.

Ciężko jednak jednoznacznie wskazać, które oprocentowanie jest bardziej korzystne. Jest to sprawa bardzo indywidualna, w sporej części zależna od podejścia wobec niewiadomej w naszych finansach.