Spis treści

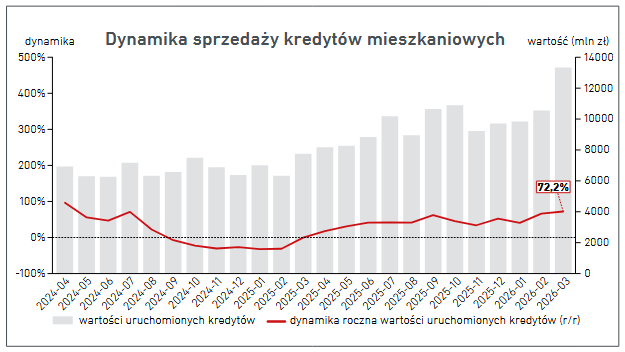

Rekord w kredytach hipotecznych

Marzec 2026 przyniósł historycznie mocny wynik na rynku kredytów mieszkaniowych. Według danych BIK udzielono o 59% więcej hipotek r/r, a w ujęciu wartościowym wzrost sięgnął 72,2% r/r.

Łączna wartość nowej akcji kredytowej przekroczyła 13,34 mld zł, co oznacza nowy rekord rynku — o 22,5% wyższy niż poprzedni szczyt z października 2025 r. Dodatkowo w ujęciu miesięcznym sprzedaż wzrosła o 24%, więc widać wyraźne przyspieszenie, a nie tylko jednorazowy peak.

Za tym wynikiem stoi dobrze znany zestaw: niższe stopy (3,75%), rosnące wynagrodzenia i przyspieszenie decyzji przez niepewną sytuację gospodarczą (i potencjalne wzrosty stóp). Coraz większą rolę grają też refinansowania, które stanowią już ok. 30% rynku. Widzę to również patrząc na moich klientów i porównując ilość refinansowań w stosunku do osób zgłaszających się do mnie po swój pierwszy kredyt hipoteczny.

Rekord nie tylko w wartości

Co ciekawe, rekord padł także w średniej kwocie kredytu. W marcu wyniosła ona 464,45 tys. zł, co jest najwyższym poziomem w historii. To oznacza wzrost o 8,3% r/r.

W praktyce pokazuje to dwie rzeczy: rosnące ceny nieruchomości oraz większą zdolność kredytową klientów, którzy mimo wysokich wciąż kosztów życia są w stanie finansować coraz droższe zakupy mieszkaniowe.

Stałe oprocentowanie coraz wyżej

W ostatnich tygodniach rynek kredytów hipotecznych z oprocentowaniem stałym mocno przyspieszył. Niestety nie w tym kierunku, w którym wszyscy byśmy chcieli. W zaledwie kilkanaście dni stawki okresowo stałego oprocentowania podskoczyły średnio o ok. 0,4 pp.

W następstwie zmiany sytuacji geopolitycznej, wzrostu cen ropy czy blokady cieśniny Ormuz wzrasta rentowność obligacji skarbowych. Można więc znaleźć sugestię zacieśnienia polityki pieniężnej, co już bezpośrednio wpływa na oprocentowanie ofert kredytu hipotecznego.

Banki zaczęły więc aktualizować swoje oferty i na przestrzeni paru tygodni obserwowaliśmy dotkliwe, choć nie wszędzie jednakowe, wzrosty. Wśród banków, z którymi współpracuję jako pośrednik kredytowy, wzrost oprocentowania stałego najmniej dotknął Pekao SA, o niecałe 0,20 p.p. Największa podwyżka miała miejsce w VeloBank, gdzie oferta podniosła się o 0,84 p.p.

Paru z moich klientów uratowało „zaklepanie” poziomu oprocentowania jeszcze sprzed okresu podwyżki. Po wygenerowaniu Formularza Informacyjnego mamy okres 2 tygodni na złożenie wniosku i przez ten czas ewentualne podwyżki nas nie dotykają. Warto o tym pamiętać, kiedy jesteśmy już zdecydowani na konkretną ofertę.

W najbliższym czasie raczej niestety nie odbijemy w drugim kierunku. Wraz z początkiem maja czeka na nas kolejny wzrost oprocentowania.

Promocja na refinansowanie w mBank

W tym samym czasie, gdy rośnie oprocentowanie stałe, na rynku pojawiają się też ciekawe oferty dla osób myślących o przeniesieniu kredytu. Jedną z nich jest aktualna propozycja mBanku, która wystartowała pod koniec kwietnia.

Marża na wyjściowym poziomie 1,70%, z możliwością zbicia do nawet 1,30% po spełnieniu dodatkowych warunków. Również brak prowizji. Oprocentowanie zmienne lub stałe, z możliwością zejścia do 5,86%. Najmocniejszym wyróżnikiem oferty jest brak ubezpieczenia na życie. Możemy je dobrać dodatkowo u dowolnie wybranego ubezpieczyciela, lub całkowicie zrezygnować – mBank natomiast w żaden sposób nie wiąże tego ze swoją ofertą.

Więcej w osobnym artykule opisującym promocję na refinansowanie w mBank – jeśli ktoś rozważa obecnie refinansowanie, jest to opcja warta sprawdzenia.

Santander zmienił się w Erste

Na rynku mamy też dużą zmianę organizacyjną. Santander Bank Polska oficjalnie zmienił nazwę na Erste Bank Polska. Kilka miesięcy temu zmienił się główny akcjonariusz, a w ostatnich dniach na dobre rozkręcił się rebranding. Na stronie banku zmieniono już nazwę i logotyp, a klienci dotychczasowego banku Santander mają już dostęp do nowej, niebieskiej aplikacji.

Natomiast, co najważniejsze z perspektywy klientów, dla obecnych kredytobiorców nic się nie zmienia. Umowy, oprocentowanie, harmonogram spłat – wszystko zostaje bez zmian.

Na ten moment brak też konkretów co do zmian w ofercie kredytowej, choć w dłuższym terminie można się ich spodziewać.

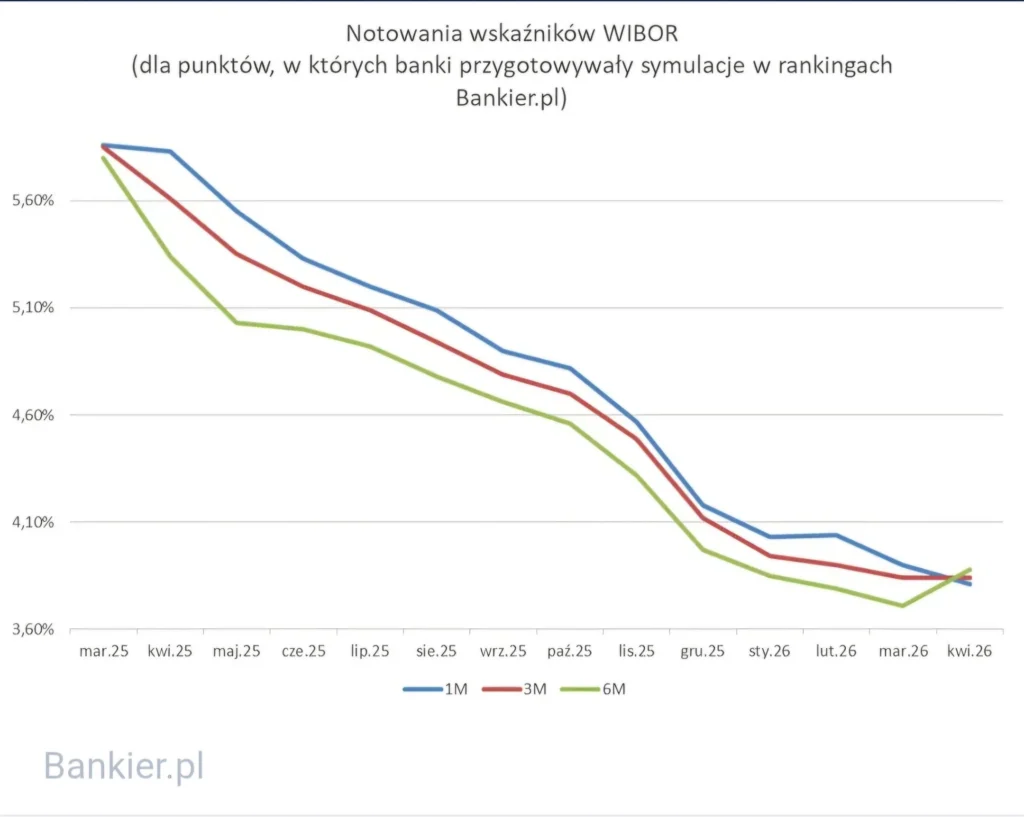

WIBOR 6M w górę

WIBOR 6M zaczął piąć się wzwyż od drugiego tygodnia marca, z poziomu ok. 3,7% do 3,9%. Warto odnotować, że WIBOR 6M wyszedł powyżej stawek o krótszym „terminie przydatności” (1M i 3M), co zazwyczaj jest sygnałem, że rynek zaczyna wyceniać wyższy koszt pieniądza w przyszłości.

To o tyle istotne, że taka sytuacja pojawia się najczęściej w momentach podwyższonej niepewności, która w ostatnim czasie jest napędzana głównie przez czynniki geopolityczne i rynek surowców. Wygląda więc na to, że mimo wcześniejszych obniżek stóp procentowych, rynek zaczyna grać pod inny scenariusz na kolejne miesiące.

Co to oznacza dla kredytobiorców?

Spłacając oprocentowanie zmienne, przy najbliższej aktualizacji zobaczymy wyższe raty. A ci, którzy dopiero planują kredyt, mają konkretny argument do przemyślenia, czy nie warto byłoby rozważyć ofertę z okresowo stałą stopą. Kiedy WIBOR 6M odrywa się w górę od reszty stawek, to znak, że rynek spodziewa się podwyżek.

Efekt widzimy już w ofertach banków. Rosną stawki stałe, ale też zmienia się wycena kredytów opartych o zmienną stopę.

Na ten moment trudno jednak mówić o szybkim powrocie do spadków. O obniżkach możemy na razie zapomnieć, Rada Polityki Pieniężnej najpewniej przez najbliższe miesiące będzie obserwować sytuację i sprawdzać, jak ceny ropy przełożą się na inflację.

W maju poziom stóp procentowych pozostaje bez zmian, jak poinformowała nas RPP po comiesięcznym posiedzeniu.