Prace legislacyjne trwają i jak ostatecznie program będzie wyglądał dowiemy się dopiero po ich zakończeniu. Jednak już teraz można pewne obliczenia dokonać, sprawdzić czy spełniamy podstawowe warunki aby skorzystać z programu Bezpieczny Kredyt 2%. Projekt ustawy pod obrady Sejmu wejdzie 12-14 kwietnia 2023.

Głównym atutem tego programu jest dopłata Państwa do odsetek powyżej gwarantowanego oprocentowania. Co prawda BK2 będzie wyżej oprocentowany (ok. 3%) niż sugeruje 2% w nazwie programu, ale cenowo wciąż będzie to bardzo atrakcyjny kredyt hipoteczny. Przez 10 lat mamy gwarancję, że raty kredytu nie tyle nie wzrosną co z racji konstrukcji rat malejących po okresie dopłat nasze zadłużenie będzie zdecydowanie niższe niż przy tradycyjnym kredycie.

Pytanie więc czy warto za tym kredytem czekać?

Moim zdaniem, jeśli spełnia się założenia Bezpiecznego Kredytu 2 procent, warto zaczekać. Rata niższa od zwykłej a co ważne dużo więcej spłacamy w niej kapitału i nasz dług dużo szybciej maleje.

Spis treści

Porównanie – Bezpieczny Kredyt 2% a standardowy kredyt z ratą równą

Na kilku kwotach pokażę jakie to są wymierne korzyści. Oczywiście to są pewne założenia i one w trakcie kredytu się zmienią. Nie znamy wysokości wskaźnika WIRON po okresie dopłat, symulacja nie uwzględnia ewentualnych nadpłat kredytu itd.

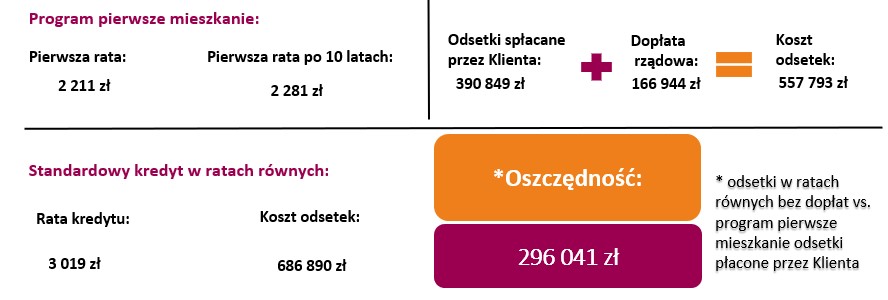

Pierwsza symulacja jest przeprowadzona dla kredytu hipotecznego na 200 000 zł na okres 30 lat

W drugim przypadku mamy kredyt hipoteczny na 400 000 zł na okres 30 lat

Ostatnie porównanie kosztów kredytu hipotecznego w ramach programu Bezpieczny Kredyt 2% i zwykłego kredytu hipotecznego przeprowadzone jest dla maksymalnej kwoty w BK2, która jest dostępna dla małżeństw i osób wychowujących co najmniej jedno dziecko, czyli 600 000 zł (dla singli maksymalna kwota kredytu w BK2 wynosi 500 000 zł).

Te wyliczenia są przybliżone, nie robione pod konkretną ofertę bankową, ale mające pokazać oszczędności wynikające z korzystania z programu wobec alternatywy w postaci uśrednionego kredytu hipotecznego w ratach równych.

Potrzebujesz indywidualnych obliczeń na Bezpieczny Kredyt?

Jeśli ktoś z moich czytelników chciałby, żebym przygotował podobną symulację dopasowaną dokładnie pod planowaną kwotę kredytu to proszę o kontakt, przygotuję wtedy indywidualne obliczenia.

Bezpieczny Kredyt – czy są minusy?

Korzyści finansowe wyliczyłem powyżej, ale czy są jakieś minusy? Bezpieczny Kredyt to nie jest program dla wszystkich, trzeba spełniać warunki aby skorzystać a więc część osób będzie zawiedziona. Jest ryzyko, że w trakcie trwania Bezpiecznego Kredytu utracimy dopłaty (m.in. sprzedaż nieruchomości, wynajem). Na razie są zapewnienia, że program ruszy od lipca 2023 ale dopiero okaże się w których bankach od kiedy BK2 będzie dostępny. Projekt w kwietniu będzie w sejmie i jak ostatecznie będzie wyglądał to też póki co niewiadoma. Już są głosy o dwóch zmianach. Jedną ma być zablokowanie kupna z cesji od dewelopera. Druga roszada to zmiana kwoty w przypadku budowy domu z rozpoczętymi już pracami. Tak więc ostateczny wgląd BK2 dopiero poznamy. Na rynku pojawiają się opinie, że Bezpieczny Kredyt 2% spowoduje wzrost cen mieszkań i domów, i to co zaoszczędzimy na kredycie to przepłacimy w cenie zakupu. Aż takich wzrostów zapewne nie będzie, ale można się spodziewać, że na rynku pierwotnym i wtórnym dojdzie do mniejszej elastyczności przy negocjowaniu cen a może też delikatnych podwyżek. Procesuję teraz klientów, którzy przyspieszyli decyzje o zakupie nieruchomości kierując się właśnie takimi obawami.