Spis treści

Raport BIK – znów mamy nowy rekord kredytów hipotecznych

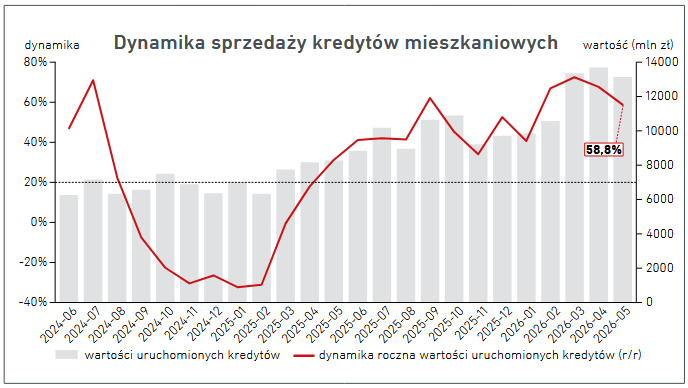

Jak poinformował BIK, maj 2026 to trzeci z rzędu miesiąc, w którym wartość udzielonych kredytów mieszkaniowych przekroczyła 13 mld zł. Względem kwietnia liczba kredytów spadła o 5,3%, a wartość o 4,2% – to jednak nie tyle sygnał ostudzenia rynku, co raczej naturalne uspokojenie po rekordowym kwietniu. Rok do roku dynamika roczna wartości uruchomionych kredytów hipotecznych wyniosła w maju 2026 blisko 59%.

Średnia kwota kredytu hipotecznego sięgnęła w maju 476,14 tys. zł i jest to najwyższy poziom w historii pomiaru, o 8% wyższy niż rok wcześniej. Wzrasta więc nie tylko liczba transakcji, ale i kwoty, na jakie się decydujemy. Jest to efektem wyższej zdolności kredytowej przy niższym koszcie kredytu niż przed rokiem, a jednocześnie rosnących wynagrodzeń.

Osobiście w swojej codziennej pracy jako pośrednik kredytowy, spotykam się z przekrojem kwot. Zdarzają się mniejsze tematy (często refinansowania), ale też większe tematy, czyli kredyty na kwoty około 1 mln złotych w górę. Niemniej, faktycznie uśredniona kwota wzrasta, i tak jak kilka lat temu najczęściej trafiali do mnie klienci po kredyty na 300-350 tys., tak teraz powoli normą staje się 500 tys. Oczywiście, duży wpływ ma na to wzrost cen nieruchomości.

Rośnie również popyt, co również daje się zauważyć w mojej pracy. Wg danych BIK, względem kwietnia 2026 ilość zapytań w maju wzrosła o 6,7%. W zestawieniu rok do roku, jest to już 32,7%.

Pełen raport dostępny jest na bik.pl

Refinansowanie kredytu hipotecznego w lipcu 2026 – czy warto?

Refinansowania stanowi dziś jedną trzecią całej bieżącej akcji kredytowej. Coraz więcej osób, które zaciągnęły kredyt w poprzednich latach, nierzadko na wyższej stopie stałej czy na wyższej marży, sprawdza, czy nie opłaca się przenieść go do innego banku na korzystniejszych warunkach. Często mówię swoim klientom, by nie traktować kredytu jako stałej, niezmiennej decyzji a starać się nim zarządzać w trakcie spłaty, nie tylko poprzez polowanie na oferty refinansowania, ale też regularną nadpłatę.

Wzrost refinansowań widzę również u siebie. Liczba klientów zgłaszających się po refinansowanie rośnie z miesiąca na miesiąc. Jeszcze trochę, a zacznie powoli dorównywać liczbie osób biorących swój pierwszy kredyt hipoteczny. Różnica w marżach i oprocentowaniu między „starymi” umowami a aktualnymi promocjami bywa na tyle duża, że przeniesienie kredytu potrafi realnie obniżyć ratę o kilkaset złotych miesięcznie. W ostatnich dniach jednemu z moich klientów wypłacił się kredyt, gdzie obniżyliśmy marżę z 1,9%, a więc już na starcie z całkiem niezłego poziomu, o 0,6 p.p. czyli do poziomu 1,3%. Uzyskaliśmy w ten sposób ratę niższą o 100 złotych, jednocześnie skracając okres spłaty o 2 lata.

Zapraszam do kontaktu, można bezpłatnie skonsultować czy w Twoim indywidualnym przypadku refinansowanie okaże się dobrą metodą na zmniejszenie raty.

Promocja na refinansowanie kredytu hipotecznego w mBanku – edycja druga

mBank przedłużył swoją promocję na refinansowanie. To właśnie z tej oferty (w pierwszej edycji) obniżyliśmy z klientem marżę na 1,3%. Druga edycja już wystartowała 25 czerwca i potrwa do 30 września 2026 r., umożliwiając zarówno refinans na oprocentowanie zmienne, jak i stałe na pierwsze 5 lat spłaty. Największym atutem oferty pozostaje brak obowiązku wykupienia ubezpieczenia na życie w zamian za niższą marżę. Do tego dochodzi 0% prowizji, bezpłatna wycena nieruchomości i prosty cross sell.

W porównaniu z pierwszą edycją marża promocyjna nieznacznie wzrosła – w segmencie Intensive (wkład własny od 20%) z 1,60% do 1,65%, a w segmencie Active z 1,70% do 1,75%, czyli o 0,05 p.p. w obu przypadkach. Po uwzględnieniu dodatkowych obniżek (m.in. za nieruchomość energooszczędną czy status klienta aktywnego) najniższa dostępna z pośrednictwem marża dla wariantu zmiennego to 1,35%. Natomiast oprocentowanie stałe jest niższe niż w pierwszej edycji. Możemy je sprowadzić nawet do 5,49%. Pełne zestawienie warunków i tabele z marżami opisałem szczegółowo na mniejsza-rata.pl.

Ile wynosi marża kredytu hipotecznego w lipcu 2026?

Średnia marża kredytu hipotecznego w czerwcu, w zależności od kwoty kredytu i wysokości wkładu własnego, mieściła się w przedziale od 1,49% do 3,55%. Przy wariancie z wkładem własnym 20%, średnia marża wyniosła ok. 1,85%, czyli minimalnie mniej niż w maju. Pokazuje to, że trend powolnych, kosmetycznych obniżek marż wciąż trwa, choć tempo zdecydowanie wyhamowało względem tego, co obserwowaliśmy jeszcze rok temu. Wśród banków, z którymi współpracuję jako pośrednik kredytowy, spora obniżka miała ostatnio miejsce w Erste Bank Polska (czyli dawny Santander), aż o 0,30 p.p. Przy porównywaniu poziomu marż w bankach miejmy na uwadze, że ulegają one bardzo częstej, w części banków nawet cotygodniowej, aktualizacji a ewentualną rezerwację danego poziomu marży mamy dopiero po wygenerowaniu formularza informacyjnego.

Wskaźnik POLSTR zamiast WIBOR – czy rata kredytu hipotecznego się zmieni?

Temat zmiany wskaźnika referencyjnego z WIBOR-u na POLSTR wraca regularnie w pytaniach moich klientów, a w ostatnim tygodniu doczekał się też jasnego stanowiska w Sejmie. Luźno cytując, celem reformy nie jest obniżenie kosztu kredytu, lecz ograniczenie ryzyka prawnego i zwiększenie wiarygodności wskaźnika referencyjnego. POLSTR to zmiana sposobu liczenia stawki bazowej, a nie program obniżki rat.

Żeby ograniczyć wpływ samej zmiany benchmarku na wysokość rat, przy przejściu z WIBOR-u na POLSTR ma zostać zastosowany wskaźnik korygujący (spread), który wyrówna różnicę między obiema stawkami. Jak widzimy na przykładzie z grafiki, 11 czerwca 2026 r. WIBOR 1M wynosił 3,81%, a POLSTR 1M 3,57%, czyli różnica sięgała 0,24 p.p. Po zastosowaniu spreadu korygującego efekt dla kredytobiorców ma pozostać zbliżony do dotychczasowego. Więcej o samym mechanizmie i harmonogramie wdrożenia – pod linkiem.

Czy w lipcu 2026 spadnie stopa procentowa?

RPP na posiedzeniu 7–8 lipca podjęła decyzję, której rynek oczekiwał niemal jednogłośnie i stopy procentowe pozostają bez zmian. Stopa referencyjna NBP wynosi nadal 3,75%, czyli tyle samo co od marcowej obniżki. Co ważne, posiedzenie sierpniowe jest zgodnie z tradycją posiedzeniem niedecyzyjnym, co oznacza, że kolejna ewentualna zmiana stóp możliwa jest dopiero we wrześniu. Decyzja z 8 lipca obowiązuje więc praktycznie do początku jesieni.

Retoryka Rady po lipcowym posiedzeniu pozostała ostrożna; zmiana stóp jest mało prawdopodobna jeszcze przez najbliższe miesiące. Zmiany w ratach więc nie będzie, chyba że zadbamy o to sami. Na mniejsza-rata.pl wyjaśniłem krok po kroku sposoby na zmniejszenie raty – również przy braku zmian w poziomie stóp :).