Zapraszam do aktualnego wpisu i sprawdź o ile spadną raty kredytów hipotecznych po obniżce stóp procentowych w maju 2025.

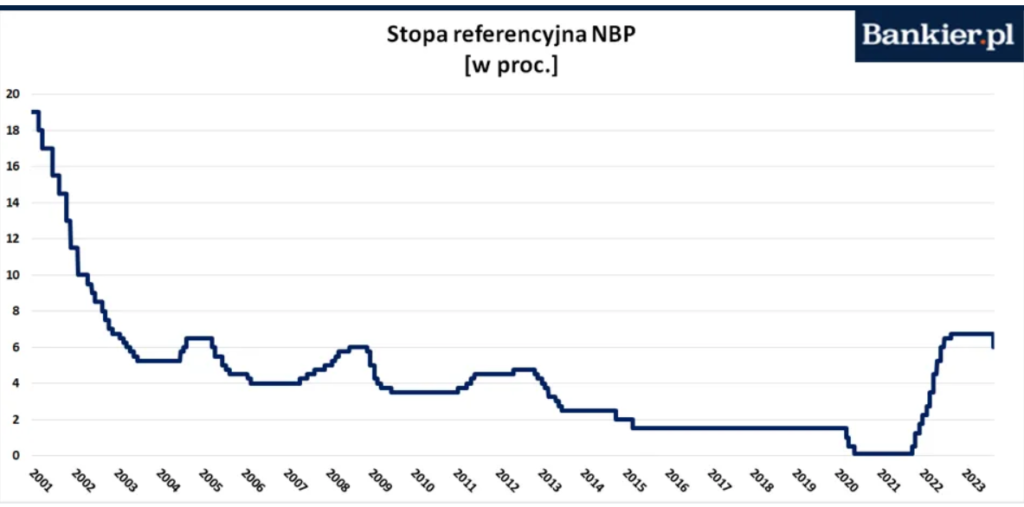

Rada Polityki Pieniężnej na czele z Prezesem Glapińskim zaskoczyła wszystkich. Co prawda inflacja rośnie w wolniejszym tempie (choć dalej jest bardzo wysoka), gospodarka hamuje i spodziewano się, że przed wyborami RPP dokona obniżki stóp. Nikt jednak nie spodziewał się skali ścięcia stóp procentowych. RPP zaskoczyła wszystkich obniżając stopy procentowe aż o… 0,75 punktu procentowego, do poziomu 6%.

Jeszcze pod koniec 2021 roku, na początku listopada, kredytobiorcy mogli się cieszyć niskimi stopami poniżej 1%. Rosnąca inflacja i seria podwyżek stóp przez Radę Polityki Pieniężnej spowodowała, że wszyscy odczuli mocno wzrost oprocentowania. Od roku, po wywindowaniu stopy referencyjnej do poziomu 6,75%, poziom był stabilny, ale bardzo wysoki. Wrześniowe posiedzenie RPP było pierwszym od dawna, na którym obniżono stopy.

źródło: bankier.pl

Wrześniowa obniżka była oczekiwana przez rynek. Widać to było już w malejących wskaźnikach. WIBOR, który ma wpływ na oprocentowanie, spadał systematycznie od lipca. Obniżka stóp procentowych spowodowała gwałtowny spadek tego wskaźnika, który w ciągu jednego dnia obniżył się o 0,53pp.

Spis treści

Spadek WIBOR – jak przełoży się na raty?

Kredytobiorcy, którzy posiadają stałe oprocentowanie, niestety muszą obejść się smakiem. Warunki, które zawarli na okres 5, 7 czy 10 lat, obowiązują ich cały czas. Na mniejsze raty mogą liczyć osoby, które posiadają kredyt ze zmiennym oprocentowaniem. W zależności od tego, czy posiadają kredyt z WIBOR-em 3-miesięcznym czy 6-miesięcznym i w jakim czasie następuje aktualizacja harmonogramu, mogą liczyć na obniżkę comiesięcznej raty. Dokładne wyliczenia zależą oczywiście od indywidualnych warunków, ale możemy przyjąć, że po zaktualizowanych harmonogramach z nowymi wskaźnikami raty powinny się obniżyć o ok. 70-90 zł na każde 100 000 pożyczonych pieniędzy. Nie zrekompensuje to oczywiście serii podwyżek, które wszyscy odczuliśmy, ale cieszy to, że po serii podwyżek rata powoli zaczyna się obniżać.

Co dalej z stopami procentowymi?

Odpowiedzieć na pytanie jak w przyszłości będzie kształtować się wysokość stóp procentowych nie jest łatwo, jest to trudne do przewidzenia. Z jednej strony są głosy, że recesja w gospodarce i spadająca inflacja spowodują kolejne obniżki i ulgę dla kredytobiorców. A z drugiej strony pojawiają się opinie, że w przyszłym roku, już po wyborach i spełnieniu kilku czynników, które nie pomogą w walce z inflacją (między innymi 800+, wzrost płacy minimalnej, koniec tarcz ochronnych) Rada Polityki Pieniężnej będzie zmuszona do podwyżek stóp.