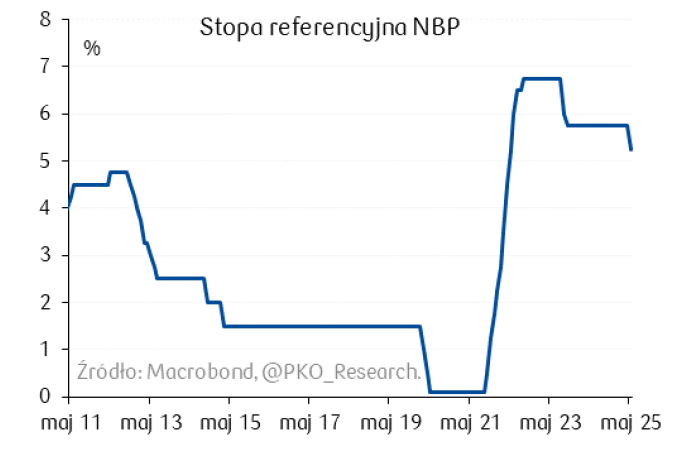

Nadeszła długo wyczekiwana chwila. 7 maja 2025 roku, Rada Polityki Pieniężnej ogłosiła decyzję o obniżeniu stóp procentowych.

Poprzednia obniżka miała miejsce w październiku 2023 roku – od tego czasu stopa referencyjna NBP, znajdująca odzwierciedlenie w wysokości rat kredytów hipotecznych, utrzymywała się na poziomie 5,75%.

Decyzja o obniżce o 50 punktów bazowych sprowadza referencyjną stopę NBP do poziomu 5,25%.

Niższe raty kredytu hipotecznego część z nas mogła odnotować jeszcze przed oficjalną zmianą stóp procentowych. Oprocentowanie kredytów zależne jest od wskaźnika WIBOR (a nie bezpośrednio od stopy referencyjnej NBP), którego wysokość zaczęła obniżać się już w ostatnich tygodniach.

Zmiany wkrótce odczują też osoby spłacające kredyty z ratą zmienną, przy najbliższej aktualizacji oprocentowania w swoim harmonogramie spłaty oraz osoby z ratą stałą, jeśli wkrótce kończy się okres obowiązywania stałego oprocentowania. Dla przyszłych kredytobiorców obniżenie stóp procentowych przełoży się również na korzystniejsze raty, ale też większą zdolność kredytową.

Spis treści

Obliczenia – o ile spadną raty kredytów po decyzji RPP?

Dokładne wyliczenia zależą od konkretnych szczegółów sposobu spłaty w danym banku. Natomiast możemy sobie oszacować, o ile spadek stóp procentowych przełoży się na niższą ratę. Przyjmijmy, że spadek stopy procentowej o 0,5% przełoży się na taki sam spadek WIBOR. Jeśli do spłaty pozostało nam 300 tysięcy złotych, oprocentowanie niższe o 0,5% oznacza ratę niższą o ok. 100 złotych miesięcznie a więc ok. 1200 zł w skali rocznej. Zakładając, że mamy do spłaty 700 tysięcy złotych, będzie to już zazwyczaj powyżej 200, czasem 250 złotych. Jeśli jesteśmy na ostatniej prostej i pozostało nam do spłaty ostatnie 100 tysięcy, niższe stopy procentowe przełożą się na obniżkę w wysokości kilkudziesięciu złotych miesięcznie.

Kiedy obniżenie stóp procentowych przełoży się na niższe raty kredytu hipotecznego?

WIBOR leci w dół, część osób już ma niższe raty, w mediach głośno o obniżce stóp, więc jak to jest że nasza najbliższa rata stoi na tym samym poziomie co wcześniej? To kwestia mechanizmu aktualizacji oprocentowania. Zdecydowana większość kredytów hipotecznych opiera się na WIBOR 3M lub 6M, co oznacza, że oprocentowanie aktualizuje się odpowiednio co trzy lub sześć miesięcy. Jeśli właśnie mija okres od poprzedniej aktualizacji, np. kiedy właśnie mija nam 6 miesięcy po uruchomieniu kredytu z WIBOR 6M – możesz odczuć zmianę już teraz. Jeśli nie i np. też mamy WIBOR 6M ale ostatnia zmiana miała miejsce 2 miesiące temu, to niestety trzeba jeszcze poczekać.

Obniżka szykowała się od dawna

Już od początku kwietnia obserwowaliśmy spadek wskaźników stóp procentowych WIBOR, które w swoim założeniu przewidują ruchy stawki referencyjnej. Na poniższym wykresie możemy przyjrzeć się wskaźnikowi WIBOR 6M w ostatnich miesiącach na dzień przed obniżeniem referencyjnej stopy NBP.

WIBOR w swoich notowaniach uwzględnia przyszłe ruchy stóp procentowych, co nie oznacza jednak że decyzja o ich obniżce nie przyniesie dalszych spadków wskaźników. Ciężko z całkowitą pewnością przepowiedzieć przyszłość, jednak specjaliści od ekonomii są w miarę zgodni co do dalszych losów stóp procentowych.

„W całym roku widzimy przestrzeń do obniżki stóp procentowych o 125 punktów bazowych, widzimy też przestrzeń na obniżkę o kolejne 75 punktów bazowych w roku przyszłym, tak więc z obecnych 5,75 proc. zeszlibyśmy do 3,75 proc. na koniec 2026 roku.” – przekazał dla BiznesInteria.pl Adam Antoniak, starszy ekonomista ING Banku Śląskiego.

Kolejne obniżki wydają się praktycznie nieuniknione, pytanie tylko kiedy i ile.

Jak stopy procentowe wpływają na raty kredytów?

Nie jest to wcale tak prosty mechanizm, jak wydaje się na pierwszy rzut oka. Wiemy przecież, że wysokość stopy procentowej nie pokrywa się „jeden do jeden” z faktycznym oprocentowaniem naszego kredytu. Stopy procentowe, a w zasadzie obliczany na ich oczekiwanych przez rynek ruchach wskaźnik stóp procentowych WIBOR, są stawką bazową, do której doliczana jest również marża banku. W mniejszym stopniu na ratę kredytów wpływa także np. spełnienie warunków oferty cross sell (poprzez zmniejszenie marży).

Na koniec krótkie wyjaśnienie obrazka dla niewtajemniczonych 🙂 Na początku kwietnia prezes NBP Glapiński powiedział: „Można by powiedzieć żartobliwie, że przychodzę jako gołąb na czele, czy przylatuję na czele, innych gołębi. Rada zmienia stanowisko na takie bardziej gołębie, czyli oczekuje, że sytuacja będzie zmieniać się w kierunku obniżania stóp procentowych.”