Spis treści

Czy oferta BNP Paribas jest nadal aktualna? [aktualizacja: 11 marzec 2026]

W ostatnich dniach banki zaczęły podwyższać stałe oprocentowanie w swoich ofertach. ING podniosło oprocentowanie stałe o 0,22 p.p., Velo aż o 0,49 p.p. W związku z tym, dostałem kilka zapytań, czy promocyjna oferta BNP Paribas jest nadal aktualna. Uprzedzając kolejne pytania – tak, na ten moment oferta refinansowania z promocyjnymi stawkami oprocentowania stałego w BNP Paribas jest wciąż dostępna.

Bank BNP Paribas właśnie uruchomił nową, konkurencyjną ofertę refinansowania kredytu hipotecznego. Normalnie BNP Paribas oferuje tylko kredyty hipoteczne z oprocentowaniem stałym i nie inaczej jest też przy refinansie. Spory wyróżnik stanowi możliwość wyboru okresu stałej stopy procentowej – nie tylko na standardowe 5, lecz także na 10 lat.

Oferta natomiast dostępna jest dla osób spłacających dziś kredyt hipoteczny zarówno z ratą stałą, jak i ratą zmienną. Promocyjne przeniesienie kredytu hipotecznego do BNP Paribas zakłada także możliwość kredytowania celów innych niż mieszkaniowe (na kwotę do 30% celu mieszkaniowego) oraz dobór gotówki, w wysokości max. 15% celu mieszkaniowego.

Specjalna oferta refinansowania w BNP Paribas – szczegóły

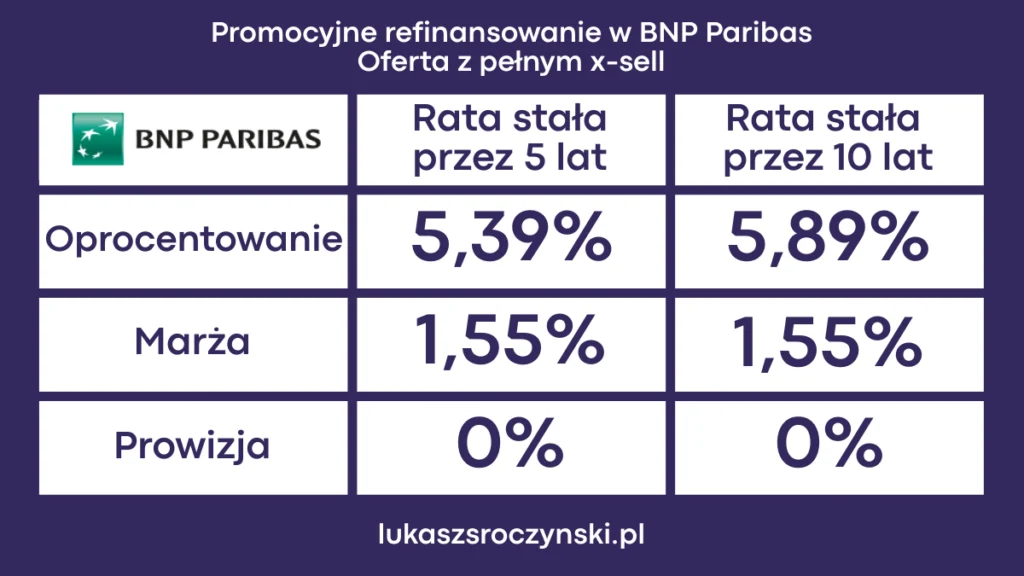

BNP Paribas do promocji wciągnął oba proponowane standardowo okresy raty stałej – okres 5 i 10-letni.

Oprocentowanie przy racie stałej na krótszy z oferowanych przez BNP Paribas okresów, wynosi 5,39% i jest o 0,5 p.p. niższe niż przy racie stałej na lat 10, gdzie wynosi 5,89%. I w zasadzie na tym kończą się różnice. Ta sama marża 1,55% po zakończeniu okresu raty stałej, do tego ten sam wskaźnik WIBOR 3M. Również prowizja w obu opcjach wynosi okrągłe 0%.

Bardzo ważne – mówimy o ofercie z pełnym x-sellem, czyli z pełnym pakietem produktów dodatkowych.

Warunki promocyjnego oprocentowania – refinansowanie w BNP Paribas

Żeby otrzymać preferencyjne oprocentowanie, musimy spełnić wszystkie poniższe punkty:

- konto osobiste w BNP Paribas (konto Otwarte na Ciebie lub Moje Konto Premium) wraz z kartą debetową, miesięczny wpływ minimum 2 500 zł oraz zgoda na e-korespondencję (obniżka 0,30 p.p.),

- pakiet ubezpieczeń Cardif „Plan na Spokój” – Pakiet Optymalny (obniżka 0,30 p.p.),

- ubezpieczenie nieruchomości „Pakiet własne M” (obniżka 0,10 p.p.),

- Zielona Hipoteka (obniżka 0,10 p.p.),

- umowa kredytowa w ciągu 15 dni od daty wydania decyzji kredytowej (obniżka 0,10 p.p.).

Szczególnie istotny jest pakiet ubezpieczeń „Plan na Spokój”, którego wykupienie gwarantuje nam nie tylko obniżkę oprocentowania o 0,3 p.p., ale także prowizję 0%. Jeśli z tej oferty zrezygnujemy, obowiązuje jednorazowa prowizja w wysokości 2% kwoty kredytu. Wiązanie obniżki marży czy oprocentowania zależnie od skorzystania z produktów dodatkowych to norma w każdym banku, tak więc nie ma co się obrażać akurat na BNP 🙂

Ubezpieczenie do promocyjnego refinansowania w BNP Paribas – na czym polega?

„Plan na Spokój” to pakiet ubezpieczenia na życie. Chroni nas finansowo na wypadek śmierci, niezdolności do wykonywania pracy czy samodzielnej egzystencji, a także na wypadek poważnych chorób, utraty pracy, czasowej niezdolności do pracy czy pobytu w szpitalu. Tak więc jest to życiówka z nieco rozszerzonym zakresem działania.

Pakiet ten musimy opłacać przez pierwsze 3-lata od zawarcia umowy, potem można z niego zrezygnować. Składka płatna jest co miesiąc, w wysokości 40 zł na każde 100 tys. zł kredytu. Można powiedzieć, że taka średnia krajowa – ani specjalnie dużo, ani specjalnie mało.

W kwestii konta myślę, że wszystko jest jasne, ale krótkiego omówienia mogą wymagać też kolejne punkty.

Ubezpieczenie nieruchomości

Ubezpieczenie nieruchomości wiąże się ze składką w wysokości 7,5 zł na każde 100 tys. od wartości naszej nieruchomości. Można też wykupić pakiet rozszerzony, płatny dodatkowe 16,50 zł. Zyskujemy wtedy również ubezpieczenie od kradzieży i włamań oraz OC w życiu prywatnym.

Zielona Hipoteka

Jak podpowiada nazwa, jest to opcja dostępna dla osób z nieruchomością łapiącą się w określone ramy energooszczędności.

Potrzebne będzie świadectwo charakterystyki energetycznej, wskazujące na roczne zapotrzebowanie na EP do 58 kWh/m² * rok. Jeśli się niestety nie łapiemy, do oprocentowania i marży po zakończeniu stałego okresu musimy dopisać 0,1 p.p. W takim przypadku oprocentowanie stałe w pierwszych 5-latach wyniesie 5,49%, lub 5,99% przy zamrożeniu poziomu raty na 10 lat. O 0,1 p.p. wzrośnie również marża po zakończeniu okresu raty stałej, z 1,55% do 1,65%.

15 dni na podpis umowy po decyzji

Ciekawy, rzadko spotykany zapis. Jeżeli podpiszemy umowę kredytową w ciągu 15 dni kalendarzowych po otrzymaniu pozytywnej decyzji, BNP Paribas obniży oprocentowanie i marże o 0,1 p.p.

Pamiętajmy, że możliwość zamrożenia oprocentowania na 10 lat zablokuje nam opcję kolejnego refinansowania na najbliższe 5 lat. Plusem tej możliwości jest stałość raty na rzadko spotykany okres – co będzie ogromną zaletą przy wzroście oprocentowania nowych ofert, ale i wadą – jeśli stopy znacznie spadną.

Do porównań jak oferty z takim oprocentowaniem przełożą się na koszta spłaty i obniżkę raty, polecam kalkulator na mniejsza-rata.pl