Aktualizacja luty 2025 – rządzący zapowiadają nowego następce Bezpiecznego Kredytu 2 procent – program Pierwsze klucze

Aktualizacja 9.04.2024 – znamy projekt ustawy nowego programu!

8 kwietnia 2024 poznaliśmy projekt ustawy nowego programu z dopłatami do rat kredytów mieszkaniowych. W projekcie ustawy o kredycie mieszkaniowym #na Start znalazło się kilka zmian względem styczniowej zapowiedzi, dlatego zapraszam do nowego wpisu kredyt #naStart – projekt ustawy, gdzie omawiam najważniejsze dla osób zainteresowanych dopłatami do rat założenia projektu.

Aktualizacja 23.03.2024 – Jak idą postępy w pracach nad nowym programem oferującym dopłaty do rat kredytów mieszkaniowych?

Projekt kredytu mieszkaniowego Na Start pojawił się w wykazie prac Rady Ministrów. Mamy też nowe wieści od ministra Krzysztofa Hetmana. W dzisiejszym programie „Jeden na jeden” TVN24 zapowiedział, że już za miesiąc projekt ustawy po pracach RM ma trafić do Sejmu. Co najważniejsze, Kredyt na Start ma być dostępny jeszcze w obecnym 2024 roku.

Obecnie pozostaje czekać na projekt ustawy, który powinien pojawić się na stronie rządu w niedługim czasie.

—————————————————————————————————————————————————————————————————————–-

Na kilka dni przed końcem 2023 pojawiła się oficjalna informacja o końcu dopłat do programu Bezpieczny Kredyt 2 procent. Zapowiedzi weszły w życie i nie ma już możliwości złożenia nowych wniosków o BK2. W międzyczasie już zdążyło spłynąć do mnie kilkanaście zapytań od osób zainteresowanych kredytem na pierwsze mieszkanie. Czy będzie nowy Bezpieczny Kredyt? Jakie będą warunki nowego programu z dopłatami do rat kredytu na pierwsze mieszkanie?

Spis treści

Nowy Bezpieczny Kredyt – oficjalna zapowiedź Ministerstwa

W czwartek 4 stycznia 2024 odbyło się spotkanie nowego Ministra Rozwoju i Technologii Krzysztofa Hetmana z dziennikarzami. Minister zapowiedział, że program zastępujący Bezpieczny Kredyt ma zostać uruchomiony do połowy roku 2024. Budżet programu na obecny rok ma wynosić 500 milionów złotych. Środki, które rozeszły się na Bezpieczny Kredyt 2 proc. wynosiły 948 mln zł (łącznie na 2023 i 2024), tak więc budżet będzie o ok. połowę mniejszy. Wg szacunków Ministerstwa do końca roku z nowego programu skorzysta ok. 50 tysięcy kredytobiorców (czyli podobnie jak przy BK2). Program ma funkcjonować do końca 2025 roku.

Nowy Bezpieczny Kredyt ma nazywać się Mieszkanie na Start. Co ciekawe, obecnie funkcjonuje już jeden program o identycznej nazwie, oferujący również dopłaty ale do najmu.

Mieszkanie na Start, czyli Bezpieczny Kredyt 2.0.?

Minister Hetman zaznacza, że Mieszkanie na Start jako nowy program z dopłatami do rat kredytu wciąż „to jest projekt do dyskusji, do rozmowy i do konsultacji szerokich”. Znamy już jednak pierwsze szczegóły programu Bezpieczny Kredyt AD 2024.

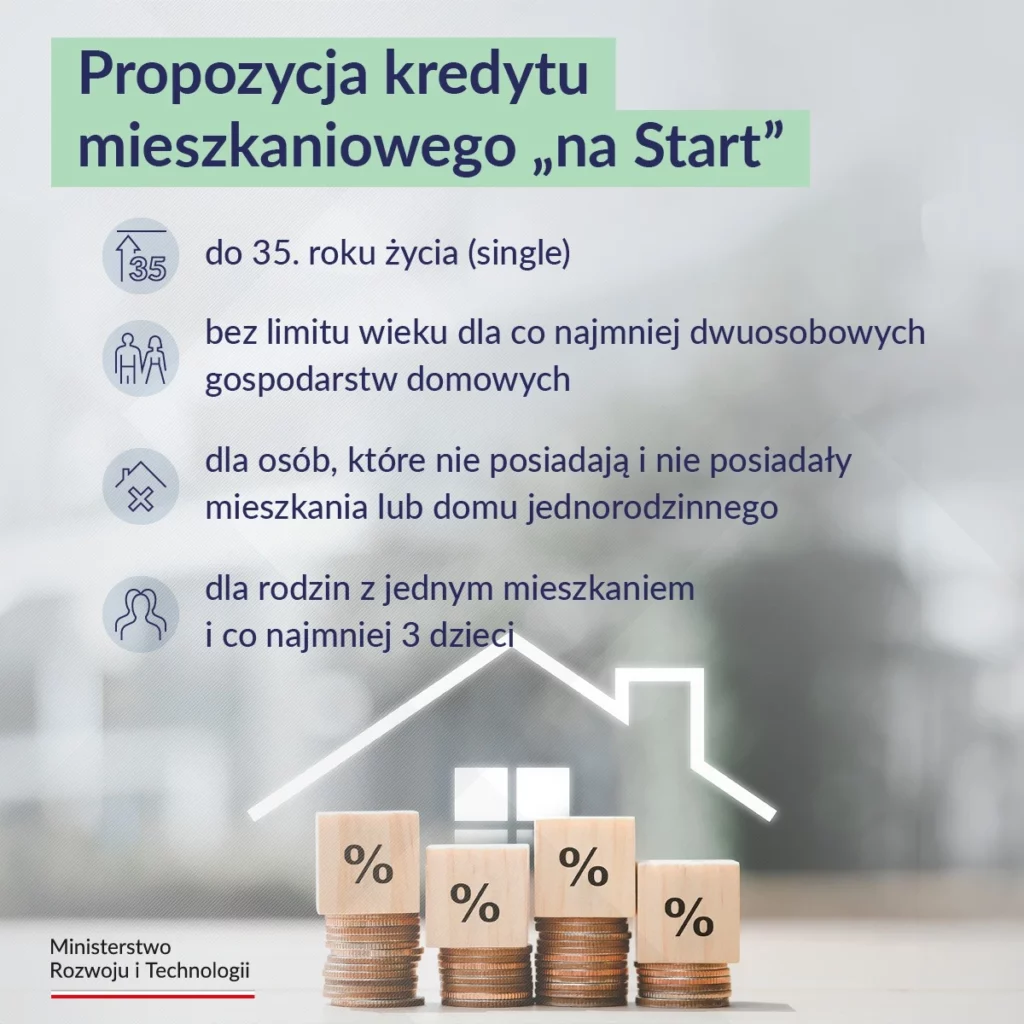

Dla kogo dopłaty do rat?

Podobnie jak w przypadku BK2 będzie to program adresowany głównie do osób kupujących swoje pierwsze mieszkanie. Jest jednak wyjątek – dla gospodarstw minimum 5-osobowych będzie możliwe skorzystanie z programu, nawet jeśli taka rodzina posiada już własną nieruchomość. Można też skorzystać, jeśli posiadamy udział nie wyższy niż 50% w prawie własności mieszkania albo spółdzielczym własnościowym prawie do lokalu, uzyskany na drodze dziedziczenia lub darowizny (w przypadku 2 osób jest to łącznie również nie więcej niż 50%).

Górna granica wieku singli 35 lat. Limit wieku nie dotyczy osób, które mają minimum jedno dziecko.

Limity dochodowe

Tutaj sprawa wygląda inaczej niż przy Bezpiecznym Kredycie, gdzie zarobki nie były ograniczeniem dla przyszłych kredytobiorców. Na obecnym etapie program Mieszkanie na Start zakłada limity dochodowe w następujących kwotach:

- dla gospodarstwa 1 osobowego – 10 tys. zł brutto

- 2 os. – 18 tys. zł brutto

- 3 os. – 23 tys. zł brutto

- 4 os. – 28 tys. zł brutto

- 5 os. – 33 tys. zł brutto

Będzie możliwość skorzystania z programu przy przekroczeniu limitu, jednak będzie mniej korzystny. Dla każdej 1 zł powyżej limitu dla singla odjąć musimy 50 groszy kwoty dopłat. Dla 2 i więcej osób będzie to 25 groszy od każdej złotówki.

Weryfikacja dochodu ma odbyć się jedynie raz, przed podpisaniem umowy kredytowej, na podstawie dochodów z ostatnich 6 miesięcy.

Oprocentowanie programu Mieszkanie na Start – kredyt 0%?

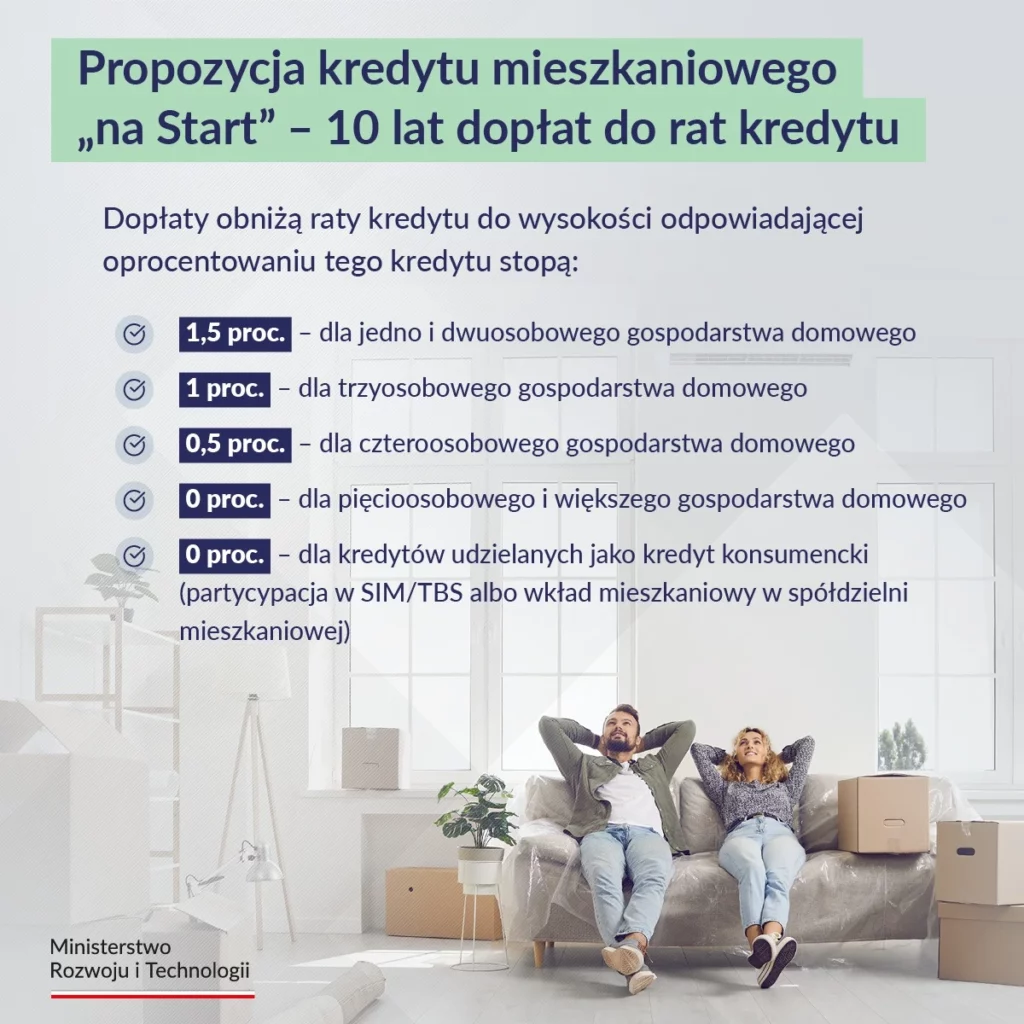

Największa partia wchodząca w skład obecnej rządzącej koalicji startowała do wyborów z obietnicą kredytu na pierwsze mieszkanie z oprocentowaniem 0%. Wg dzisiejszej zapowiedzi faktycznie kredyt 0 procent będzie, ale dla gospodarstw minimum 5-osobowych. Wysokość oprocentowania nowego kredytu z dopłatami od Państwa ma być uzależniona od wielkości gospodarstwa domowego. I tak, oprocentowanie kredytu w ramach programu Mieszkanie na Start wyniesie:

- 1.5% dla gospodarstw 1-osobowych i 2-osobowych

- 1% 3-os.

- 0.5% 4-os.

- 0% 5os. (i więcej)

Dopłaty, tak jak przy Bezpiecznym Kredycie, mają obowiązywać przez 10 lat od momentu uzyskania kredytu.

Mieszkanie na Start – jaka maksymalna kwota dopłat z preferencyjnym oprocentowaniem?

- dla gospodarstwa 1 osobowego – 200 tysięcy złotych

- 2 os. 400 tys. zł

- 3 os. 450 tys. zł

- 4 os. 500 tys. zł

- 5 os. 600 tys. zł

- +100 tys. zł dla każdej kolejnej osoby

Warto zaznaczyć, że limity te są czym innym niż przy BK2. W poprzedniej wersji programu maksymalna kwota ceny nieruchomości była ograniczona limitami i kwotą wkładu własnego (do 200 tysięcy złotych) a więc 800 tys. dla małżeństw i 700 tys. dla singli. Natomiast w przypadku nowego programu Mieszkanie na Start limity nie określają maksymalnej kwoty kredytu czy nieruchomości. Są to kwoty, które określają granice do której kredyt będzie liczony na preferencyjnej stawce. Możemy będąc singlami wziąć kredyt Mieszkanie na Start np. na 400 tysięcy złotych, jednak promocyjnym oprocentowaniem będzie objęte jedynie 200 tys. z kwoty całego kredytu.

Nie ma również ograniczeń dotyczących kwestii wkładu własnego.

Wyższe kwoty dopłat dla dużych miast

Mieszkanie na Start zakłada wyższe o 10% kwoty dopłat dla miast wojewódzkich, gdzie ceny nieruchomości są wyższe o min. 15% od średniej wartości nieruchomości dla całego kraju. W przypadku cen nieruchomości wyższych o 30% i więcej, kwoty dopłat do rat kredytu wzrosną o 20%.

Bezpieczny Kredyt 2 procent vs. Mieszkanie na Start – szczegółowe porównanie

Poniżej porównamy sobie szczegółowe różnice pomiędzy BK2 a MnS. Pierwsze podsumowania Bezpiecznego Kredytu mówią, że korzystali z niego głównie single, natomiast Mieszkanie na Start bardziej skierowany będzie dla rodzin z dziećmi.

| Bezpieczny Kredyt 2 procent | Mieszkanie na Start (kredyt 0 procent – 1.5 procent) | |

| Maksymalna cena nieruchomości | 700 000 single i 800 000 małżeństwa | bez limitu |

| Maksymalna kwota kredytu (w przypadku nowego programu Mieszkanie na Start jest to kwota, na którą obowiązuje promocyjne oprocentowanie) | 500 000 single i 600 000 małżeństwa | Kwota w zależności od ilości osób w gospodarstwie domowym. Dla gospodarstwa: -1 os. 200 000 -2 os. 400 000 -3 os. 450 000 -4 os. 500 000 -5 os. 600 000 +100 tys. zł dla każdej kolejnej osoby (+10/20% w większych miastach) |

| Oprocentowanie (po dopłatach) | 2 procent | W zależności od ilości osób w gospodarstwie domowym – kredyt 1.5 procent dla singli lub par bez dzieci, kredyt 1 procent przy 3 os., kredyt 0.5 procent przy 4 os., kredyt 0 procent przy gospodarstwach minimum 5 osobowych |

| Limit dochodu | bez limitu | Przekroczenie limitu nie wyklucza z programu a zmniejsza wysokość dopłaty W zależności od ilości osób gospodarstwa domowego: -1 os. 10 000 -2 os. 18 000 -3 os. 23 000 -4 os. 28 000 -5 os. 33 000 (kwoty dotyczą dochodu brutto) |

| Limit wieku | Do 45 roku życia | Ograniczenie jedynie dla singli – limit 35 lat |

MnS, na początek był zapowiedziany na kwiecień 2024, później w połowie roku a teraz na jesień. Termin jest przesuwany, ale dla osób, które planują w najbliższych miesiącach zakup pierwszego mieszkania jest na tyle realny, że warto przyjrzeć się głównym zapowiedziom tego programu i śledzić zmiany jakie będą zachodziły w programie. Każdy sam musi sobie odpowiedzieć, czy będzie spełniał warunki i czy warto zaczekać. Jeśli ktoś chciałby sprawdzić bezpłatnie swoją zdolność kredytową z myślą o nowym programie – zachęcam do wypełnienia formularza.

Program dopiero co zakończony, czyli BK2 z jednej strony wielu pomógł i mogli skorzystać z atrakcyjnego kredytu a z drugiej strony spowodował duży skok cenowy mieszkań. Miejmy nadzieję, że kilka miesięcy przerwy miedzy programami choć trochę pozwoli odbudować podaż mieszkań.

Zapraszam do kontaktu osoby wstępnie zainteresowane. [Pośrednik kredytowy – Mieszkanie na Start. Możliwe spotkania online].