Spis treści

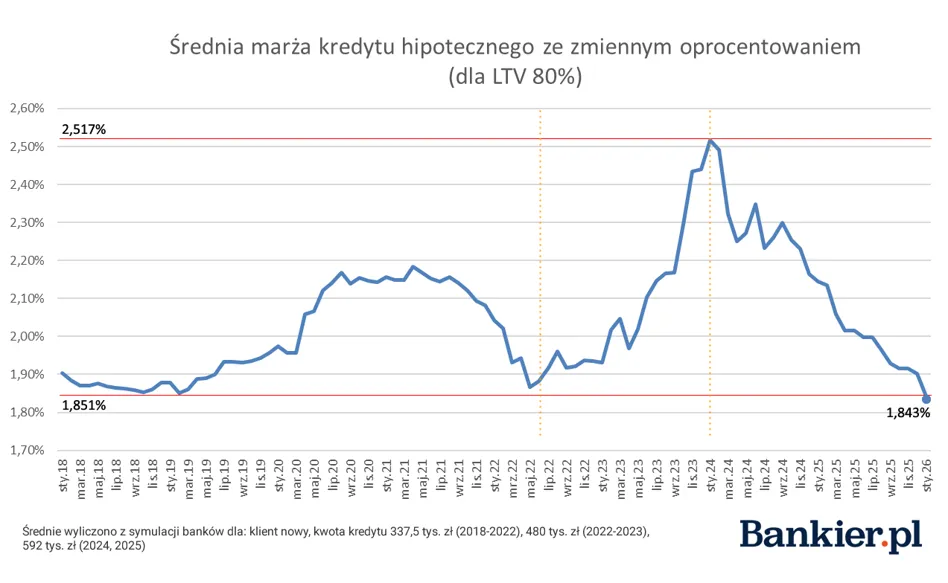

Marże najniższe od kilku lat

Na rynku kredytów hipotecznych wciąż widać wyraźne obniżki marż i to na poziomie, jakiego nie widzieliśmy od początku tej dekady. Według analizy, której autorem jest Michał Kisiel z Bankier.pl, średnia marża proponowana klientom w kredytach ze zmiennym oprocentowaniem spadła do wartości najniższej od 2018 r. Świadczy to o coraz mocniejszej konkurencji cenowej między bankami. Trend ten obserwujemy już od kilku miesięcy, kiedy to normą stały się marże poniżej 2%, ale wejście w 2026 r. przyniosło wyraźne przyspieszenie obniżek. Jest to dobra wiadomość dla kredytobiorców, bo niższa marża przekłada się na niższe oprocentowanie i raty.

Trwa promocja na refinansowanie w ING Banku Śląskim

Niskie marże uświadczyć możemy nie tylko w ofertach dla nowych kredytobiorców, ale również przy refinansowaniu. W styczniu ING udostępnił ofertę refinansowania, z marżą w wysokości 1,50%. Dostępny jest wariant z ratą zmienną i ratą stałą – jak wolimy. Prowizja wynosi 0%, a koszty ubezpieczenia są naprawdę przystępne, co czyni ofertę bardzo kuszącą. Co warte podkreślenia, w ofercie ING nie ma żadnych skomplikowanych wymogów i w zasadzie jedynym punktem, przez który część osób może się odbić, jest wymóg kwoty spłacanego kredytu (min. 100 000 zł). Poza tym, dość prosty cross-sell, z niewygórowanymi zobowiązaniami. Właściwie jedyny haczyk to termin promocji. Kończy się ona 15 lutego 2026, a więc nie mamy wiele czasu na przemyślenia.

➡️ W tym artykule znajdziesz szczegóły: Promocja na refinansowanie kredytu hipotecznego w ING Banku Śląskim (2026)

Czy RPP obniży stopy procentowe? [luty 2026]

Na pierwszym w 2026 roku, styczniowym posiedzeniu Rada Polityki Pieniężnej zdecydowała się utrzymać stopy procentowe na dotychczasowym poziomie. Czyli stopa referencyjna NBP, mająca wpływ na kredyty hipoteczne, nadal wynosi 4%. Analitycy wskazują, że w ciągu roku możemy spodziewać się przynajmniej dwóch obniżek stóp, każda o około 0,5 punktu procentowego. Jest to więc dobry moment, by sprawdzić swoją zdolność kredytową i ewentualnie rozważyć refinansowanie w najkorzystniejszych warunkach.

➡️ mniejsza-rata.pl/refinansowanie/ – treści, które przygotowałem z myślą o osobach rozważających refinansowanie – może okazać się pomocne 🙂

Natomiast najbliższe posiedzenie Rady Polityki Pieniężnej odbędzie się 3 i 4 lutego. Tak więc już w najbliższą środę dowiemy się, czy RPP obniży stopy procentowe w lutym 2026.

Duży wybór mieszkań w Poznaniu w programie Rodzinny Kredyt Mieszkaniowy

Rodzinny Kredyt Mieszkaniowy, który pozwala zakupić mieszkanie bez wkładu własnego, wciąż daje realną szansę na zakup pierwszego mieszkania, nawet jeśli nie mamy pieniędzy na wkład własny. W większości dużych miast oferta mieszkań spełniających limity cenowe jest niestety mocno ograniczona, ale Poznań wyróżnia się pod tym względem nad wyraz pozytywnie. W naszym mieście nadal można znaleźć sporo mieszkań, które mieszczą się w wyznaczonych kryteriach.

Limit cenowy (cena 1m²) dla miasta Poznań aktualnie (do końca marca 2026) wynosi:

- na rynku pierwotnym: 13 478,50 zł

- na rynku wtórnym: 12 515,75 zł

Jest to poziom, który wg analizy BIG DATA RynekPierwotny.pl umożliwiał wybór z 1096 lokali w Poznaniu. Dla porównania, limity w Warszawie pozwalały skorzystać tylko przy 333 lokalach, we Wrocławiu przy 294.

Wnioski o kredyt hipoteczny bez wkładu własnego składać można aktualnie w czterech bankach: Alior Bank, Pekao SA, PKO BP, Santander. Również z moim bezpłatnym pośrednictwem.

➡️ Wyjaśnienie na czym polega program i kto dokładnie może skorzystać (uchylając rąbka tajemnicy – brak skomplikowanych wymagań) w artykule: Rodzinny Kredyt Mieszkaniowy