Przez ostatnie lata temat zastąpienia wskaźnika WIBOR był jednym z najdłużej ciągnących się wątków w polskim sektorze finansowym. Pisałem o tym już w 2022 roku, gdy po raz pierwszy pojawiła się nazwa WIRD. Od tego czasu okazało się, że będzie WIRON, następnie jednak WIRF-, a teraz mamy ostateczną odpowiedź i WIBOR zostanie zastąpiony przez wskaźnik POLSTR.

Wygląda na to, że tym razem zapowiedź pokryje się z rzeczywistością. 29 maja 2026 r. GPW Benchmark ogłosił konkretny harmonogram. Od końca 2026 r. banki przestają oferować kredyty na WIBOR, ale ci z nas, którzy spłacają kredyt hipoteczny oparty na wskaźniku WIBOR zobaczą zmiany w umowach kredytowych dopiero z początkiem 2037 r.

Spis treści

Dlaczego tak długo? Skąd ten dziesięcioletni okres przejściowy?

Przy pierwszych zapowiedziach zmiany WIBOR na nowy wskaźnik mówiło się, że przejście nastąpi szybko. Początkowo miało to być od 1 stycznia 2023 r. (WIRD). Teraz wiemy, że GPW Benchmark zdecydował się na 10-letni okres wygaszania.

Jak na podstawie przeprowadzonych badań przekazuje prezes Związku Banków Polskich Tadeusz Białek, głównym powodem jest skala problemu. Na wskaźniku WIBOR opierają się nie tylko kredyty hipoteczne, ale też obligacje Skarbu Państwa i instrumenty pochodne o łącznej szacowanej wartości nawet 10 bln zł. Przy masowej zamianie wszystkich tych umów na POLSTR trzeba byłoby wyliczyć tzw. spread korygujący, czyli różnicę między starym a nowym wskaźnikiem. To z kolei otworzyłoby furtkę do sporów sądowych i roszczeń wobec Skarbu Państwa.

Dodatkowo, średni rzeczywisty czas spłaty hipoteki wynosi w naszym kraju około 9 lat. A więc, zdecydowana większość umów wygaśnie naturalnie przed końcem 2036 r. Stąd też brak potrzeby przeprowadzania przymusowych przekształceń na dużą skalę.

Kiedy dokładnie WIBOR znika z rynku?

Wycofywanie nie następuje jednocześnie dla wszystkich odmian wskaźnika WIBOR. GPW Benchmark przyjęła stopniowy harmonogram:

- Październik 2026 r. — koniec publikacji WIBOR ON i WIBID ON (overnight)

- 22 grudnia 2026 r. — koniec publikacji WIBOR 1Y (jednoroczny)

- Koniec 2036 r. — koniec publikacji WIBOR 1M, 3M i 6M

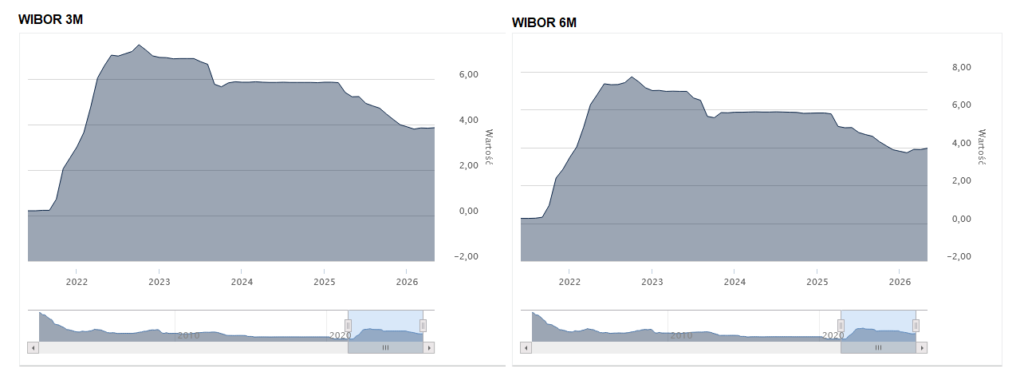

Zdecydowana większość spłacanych obecnie kredytów ma wpisany w umowę kredytową wskaźnik WIBOR 3M lub 6M. Zazwyczaj banki proponują WIBOR tylko w jednym z wariantów. Klienci nie kierują się wyborem banku przez pryzmat wskaźnika i biorąc pod uwagę historyczne zmiany wskaźników, które obserwuję w mojej już dwudziestoletniej pracy w kredytach hipotecznych, faktycznie kwestia czy będzie to 1M, 3M czy 6M nie ma większego znaczenia. Czym wyższa cyfra tym dłużej rata utrzyma się na tym samym poziomie, ale koniec końców wartości będą mniej więcej równe i różnicy nie odczujemy.

Czym POLSTR różni się od wskaźnika WIBOR?

WIBOR jest wskaźnikiem deklaratywnym i banki same podają, po jakiej stawce gotowe są pożyczać sobie pieniądze. POLSTR zbudowany jest na innym mechanizmie. Jest to wskaźnik transakcyjny, oparty na rzeczywistych jednodniowych transakcjach depozytowych na rynku międzybankowym.

Historycznie POLSTR notował nieco niższe wartości niż WIBOR a różnica wynikała właśnie z tej odmiennej metodologii. WIBOR zawierał w sobie pewną premię za ryzyko i oczekiwania rynku co do przyszłości, a POLSTR odzwierciedla koszt pieniądza z dnia poprzedniego. Jeśli stopy procentowe będą wzrastać, POLSTR może pozwolić odczuć podwyżki dopiero po czasie, ale też przy spadku stóp, obniżki również nie będą odczuwalne natychmiast.

W poniższej tabelce (źródło: gpwbenchmark.pl) znajdują się wartości POLSTR Stopy Składane (które będą brane pod uwagę przy ustalaniu oprocentowania kredytów hipotecznych na POLSTR) w dniu 29.05.2026:

| POLSTR 1M | 3,49622% |

| POLSTR 3M | 3,56734% |

| POLSTR 6M | 3,66624% |

Kredyt hipoteczny na WIBOR czy czekać na POLSTR?

To pytanie, które w ostatnich latach słyszę czasami od klientów, odmienione przez wszystkie dotychczasowe nazwy planowanego zamiennika :). Z jednej strony, weźmy pod uwagę, że zarówno WIBOR jak i POLSTR mają w swoim założeniu brać pod uwagę wartość tej samej stopy referencyjnej. Oba wskaźniki oparte są na tym samym instrumencie i siłą rzeczy trudno, by przełożyło się to na gigantyczne zmiany. Ale z drugiej strony, w notowaniach historycznych korzystniej wypada POLSTR.

Zobaczmy wartości wskaźników z samego początku roku w latach 2022-2025.

| WIBOR | POLSTR | |

| 03.01.2022 | 1M: 2,27 3M: 2,56 6M: 2,87 | 1M: 1.19340 3M: 0.69794 6M: 0.36155 |

| 02.01.2023 | 1M: 6,92 3M: 7,01 6M: 7,14 | 1M: 6.32573 3M: 6.50058 6M: 6.52887 |

| 02.01.2024 | 1M: 5,85 3M: 5,89 6M: 5,82 | 1M: 5.46669 3M: 5.54464 6M: 6.08219 |

| 02.01.2025 | 1M: 5,82 3M: 5,82 6M: 5,80 | 1M: 5.41850 3M: 5.50714 6M: 5.58733 |

Przy różnicy rzędu 0,3 czy 0,4 p.p. różnica w racie może stać się już dla nas odczuwalna.

Może jednak okazać się, że obniżka związana ze zmianą wskaźnika (jeśli nastąpi), zostanie wyrównana przez podwyższenie marży. Dokładnie taka sytuacja miała miejsce, kiedy w 2023 w ofercie ING Banku Śląskiego pojawiły się kredyty hipoteczne ze wskaźnikiem WIRON.

Pamiętajmy też, że poza kredytami z oprocentowaniem zmiennym w ofercie banków pozostają też kredyty z czasowo stałą stopą procentową, oparte na stopie IRS. Na tę część oferty banków, zmiana wskaźnika nie będzie miała wpływu.

Co z kredytami ze wskaźnikiem WIBOR, których nie spłacimy do 2037?

Na ten moment nie znamy stuprocentowej odpowiedzi na to pytanie. Jak podaje Business Insider, prezes ZBP zasugerował, że w takiej sytuacji zastosowanie znajdą klauzule awaryjne, czyli zapisy w umowach kredytowych określające, co się dzieje, gdy publikacja danego wskaźnika zostaje zakończona.

Problem polega na tym, że nie wszystkie umowy takie klauzule zawierają. Obowiązek ich wprowadzania wynikał z unijnego rozporządzenia BMR, które zaczęło obowiązywać od stycznia 2018 r. Umowy zawierane przed tą datą najczęściej w ogóle nie posiadają podobnych zapisów. W kolejnych latach zdarzało się, że banki wysyłały aneksy, ale nie wszyscy klienci je podpisywali.

W efekcie sytuacja jest niejednolita. Banki dają sobie jeszcze trochę czasu, by uregulować tę kwestię z klientami.

Krótka historia zamieszania wokół następcy WIBOR

Droga do POLSTR była długa i kręta 🙂

We wrześniu 2022 r. pisałem o wskaźniku WIRD jako pierwszym kandydacie do zastąpienia WIBOR. Wtedy wydawało się, że zmiana nastąpi szybko. Potem WIRD przemianowano na WIRON, z kolei w grudniu 2024 r. KNF ogłosił, że to jednak nie WIRON, a wskaźnik o roboczej nazwie WIRF-. Natomiast teraz mamy POLSTR, w pakiecie z konkretną datą i harmonogramem.

Zmiany nazwy i metodologii to nie tylko semantyka. Każda z nich odzwierciedlała inny zakres danych wejściowych, różne grupy instytucji finansowych czy typy transakcji. POLSTR w finalnej wersji oparty jest na niezabezpieczonych depozytach overnight instytucji kredytowych i wybranych instytucji finansowych, bez uwzględnienia tzw. Pozostałych Instytucji Finansowych (stąd wcześniejsza robocza nazwa WIRF-).

[Podsumowanie] Co dla kredytobiorcy oznacza zmiana WIBOR na POLSTR?

Reforma wskaźników referencyjnych w Polsce wchodzi w decydującą fazę. Oto najważniejsze daty w skrócie:

| Co się zmienia | Kiedy |

|---|---|

| Koniec WIBOR ON i WIBID ON | Październik 2026 |

| Koniec WIBOR 1Y | 22 grudnia 2026 |

| Koniec nowych kredytów na WIBOR | Koniec 2026 |

| Koniec publikacji WIBOR 1M/3M/6M | Koniec 2036 |

| Pełne wycofanie WIBOR | Początek 2037 |

Jeśli spłacasz dziś kredyt hipoteczny oparty na WIBOR 3M lub 6M to nic się dla Ciebie nie zmienia przez najbliższe 10 lat i taka umowa kredytowa funkcjonuje bez zmian do końca 2036 r.

A jeśli dopiero planujesz kredyt — od 2027 r. nowe umowy będą oparte na POLSTR lub indeksach składanych POLSTR, albo na stałej stopie. By podjąć kredyt hipoteczny na wskaźniku WIBOR, musimy podpisać umowę kredytową do końca 2026 roku, ale miejmy z tyłu głowy, że część banków może już wcześniej zacząć wycofywać oferty.

FAQ

Czy muszę coś zrobić, jeśli mam kredyt hipoteczny na WIBOR?

Nie. Umowy kredytowe oparte na WIBOR 1M, 3M i 6M funkcjonują bez zmian do końca 2036 r. Żadnych wniosków, aneksów ani decyzji na ten moment nie trzeba podejmować.

Czy kredyty hipoteczne na POLSTR będą tańsze niż na WIBOR?

Nie ma prostej odpowiedzi. Historycznie POLSTR notował nieco niższe wartości niż WIBOR, ale w warunkach rosnących stóp procentowych różnica może być niewielka. POLSTR odzwierciedla koszt pieniądza z przeszłości, nie prognozuje przyszłości.

Do kiedy można wziąć kredyt hipoteczny na WIBOR?

Zgodnie z ogłoszonym harmonogramem banki mają zaprzestać oferowania kredytów na WIBOR z końcem 2026 r. W praktyce oferty mogą znikać z banków jeszcze przed tą datą.

Co to jest POLSTR?

POLSTR to nowy wskaźnik referencyjny oprocentowania oparty na rzeczywistych jednodniowych transakcjach depozytowych na polskim rynku międzybankowym. Zastąpi WIBOR w nowych umowach kredytowych od 2027 r.